En las anteriores Cápsulas Técnicas "¿En cuánto tiempo se repaga una carretera?" y "¿Cuánta deuda soporta un proyecto de obra pública?" analizamos, con base en un Ejemplo Numérico, 2 conceptos básicos de esquemas de project finance: i) Razón de Cobertura del Servicio de la Deuda (RCSD) y ii) Período de Repago (Payback). Recordemos los supuestos del Ejemplo Numérico:

Resumen de Cápsulas Técninas anteriores

Supuestos de un proyecto de carretera de peaje:

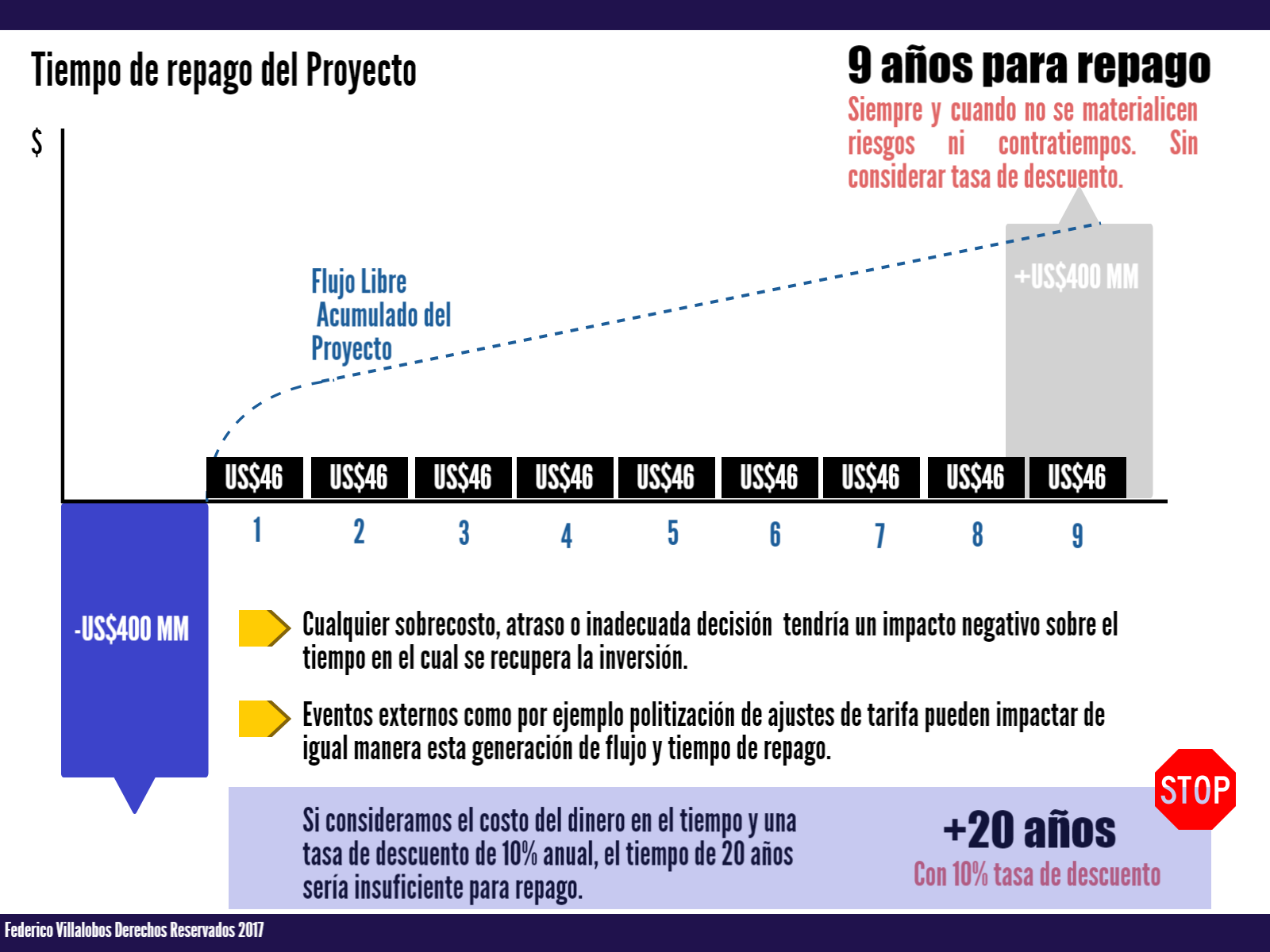

- Inversión inicial: US$400 millones

- Tránsito promedio diario (TPD): 60,000 vehículos

- Tarifa por vehículo: US$3

- Costos de operación y mantenimiento: 30% de los ingresos generados

- Plazo del Contrato APP: 20 años

- Tasa de interés bancaria: 9% anual

- Plazo máximo al que prestaría el banco: 2 años antes de finalizar el contrato (es decir 18 años)

¿Cuánta deuda soporta?: En la Cápsula Técnica respectiva se estimó que con base en una prueba de estrés el proyecto podría soportar US$290 millones de deuda, esto es un 72.5% del total, para una RCSD de 1.4x.

¿En cuánto tiempo se repaga?: Estimamos en la siguiente Cápsula Técnica que el proyecto se repagaría en unos 9 años (US$400 MM / US$46 MM=8.7 años). Sin embargo, al considerar el costo del dinero en el tiempo (con una tasa de descuento del 10%) se concluyó que no es posible recuperar la inversión en los 20 años de plazo del contrato.

Ante un escenario como el descrito en el ejemplo, es necesario hacerse la pregunta: ¿es atractivo el proyecto para la Empresa APP?. 3 puntos importantes:

1. Los Financiadores (bancos, fondos de pensión, etc.) en su papel de acreedor mantienen un rol pasivo dentro del proyecto, buscando contar con la adecuada protección (RCSD) ante eventos que puedan afectar al proyecto. El compromiso del proyecto con los acreedores es el de repagarles la deuda adquirida más un determinado interés.

2.La Empresa APP entra en un rol de accionista del proyecto, es decir de responsable de su gestión y de asumir los riesgos que el Estado le transfirió mediante el Contrato APP. No tienen un rendimiento fijo como los acreedores, sino que el retorno sobre la inversión realizada dependerá de lo bien que le vaya al proyecto (evitando sobre-costos, operando eficientemente, etc.). Es decir, asumen un nivel de riesgos y responsabilidades muy superior al de los Financiadores, por lo que deberían esperar un mayor rendimiento.

3.El indicador de referencia de las Empresas APP es la Tasa Interna de Retorno (TIR) del proyecto y la TIR de los accionistas (la diferencia entre ambas TIR la analizaremos en futuras Cápsulas). La TIR mínima que estaría dispuesto a esperar una Empresa APP por entrar en un proyecto dependerá, entre otros factores de: i) La asignación de riesgos que realice el Estado por medio del Contrato APP, ii) La confianza que brinda el país para realizar este tipo de inversiones y iii) las condiciones económicas imperantes. La TIR es la tasa de descuento que iguala el valor presente de las inversiones realizadas en el proyecto versus el flujo generado por el proyecto a lo largo de su vida (Es decir la que genera un Valor Presente Neto=0).

Volviendo al Ejemplo Numérico:

- Inversión inicial: US$400 millones

- Tránsito promedio diario (TPD): 60,000 vehículos

- Tarifa por vehículo: US$3

- Flujo Libre del proyecto (FLP): US$46 millones

- Costo de la deuda: 9%

- Deuda máxima estimada por Financiadores (1.4x RCSD): US$290 millones (72.5%)

- Servicio de la deuda anual: US$33 millones

- Flujo libre para el accionista (FLA): US$13 millones ($46 - $33)

- Plazo del Contrato APP: 20 años

- No se suponen tasas de crecimiento ni estrés de los datos para efectos de simplificar.

- Nuevo supuesto: Empresa APP solamente ingresa al país en proyectos con TIR del accionista igual o mayor al 15%.

Tasa Interna de Retorno del Proyecto (TIRp): Se calcula considerando como un dato negativo los US$400 millones iniciales y US$46 millones de FLP durante 20 años. Esto implica una TIRp de 9.7%.

Tasa Interna de Retorno del Accionista (TIRa): Se calcula considerando como un dato negativo el aporte de US$110 millones que haría la Empresa APP ($400 millones - $290) y US$13 millones de FLA durante 20 años. Esto implica una TIRa de 9.9%.

Tomando en cuenta que ya el proyecto por si sólo genera una TIRp del 9.7% y los bancos estiman una tasa de interés del 9% para un proyecto de este tipo. ¿Cómo se puede alcanzar la TIRa del 15% que haría atractivo el proyecto para la Empresa APP?: Alternativas:

1. Que el Estado aporte una parte de la inversión inicial. Con un aporte inicial del Estado de unos US$30 millones, la inversión inicial se reduciría a US$370 millones, mantenimiento el mismo nivel de endeudamiento, el aporte de la Empresa APP sería de US$80 millones y su TIRa alcanzaría 15% en tanto se cumplan los supuestos. Complicado en un ambiente de limitaciones fiscales.

2. Una mayor tarifa. Incrementando la tarifa inicial por vehículo de US$3 a US$3.3 (+10%), se alcanzaría una TIRa del 15%. Sin embargo, esta medida está sujeta a la disposición a pagar por parte de los usuarios y puede generar mayor resistencia al proyecto por parte de los usuarios (necesario valorar impactos en demanda proyectada).

3. Reducir la transferencia de riesgos. La Empresa APP podría bajar su expectativa de rendimiento en el tanto el Estado disminuya los riesgos transferidos mediante el Contrato APP. Asimismo podría disminuir el costo de endeudamiento que cobren los Financiadores interesados. Esta medida es compleja pues puede impactar sigificativamente el análisis de valor por dinero (VfM) que llevó a la decisión de proceder com una Alianza Público Privada (APP). Es decir, puede acabar con el objetivo inicial por el cual se procedió con una APP.

Sin duda alguna el proceso de cierre financiero es complejo (y este siendo un ejemplo sumamente simplificado). En este sentido, antes de lanzar un proyecto al mercado, el Estado debe tener clara la realidad del mercado y la percepción del capital privado ante las condiciones que brinda el país y el proyecto en concreto. En una APP participan diversos actores (Estado, Empresa APP, Financiadores) que buscan objetivos muy distintos. El equilibrio es delicado y muy probablemente se rompa en condiciones de improvisación u ocurrencias.

En futuras Cápsulas Técnicas analizaremos a fondo los conceptos de TIRp y TIRa, el modelo de Capital Asset Pricing Model (CAPM) con el cual se determina el rendimiento esperando por la Empresa APP.