Recientemente, el gobierno central de Costa Rica presentó la propuesta de presupuesto para el año 2022 y en lo que respecta al sector de infraestructura vial es claro que se atraviesa un momento en el cual la debilidad fiscal y el foco en obras nuevas posiciona a los activos viales en un estado crítico de vulnerabilidad ante los limitados recursos para mantenimiento. En el presente artículo se exponen las cifras clave que evidencian la necesidad de incorporar esquemas alternativos de fondeo para la gestión de la red vial.

1. Solamente US$256 millones para mantener más de 44,000 kilómetros de carreteras

Costa Rica cuenta con una red vial de más de 44,000 km, de los cuales 7,820 km son rutas nacionales a cargo del Consejo Nacional de Vialidad (CONAVI) y el resto responsabilidad de las municipalidades.

Para el año 2022 el presupuesto considera únicamente US$126 millones para el mantenimiento de la red vial nacional y US$130 millones para gestionar los más de 36,000 km de la red municipal (Ley 9329 obliga al gobierno central a transferir un porcentaje del impuesto sobre los combustibles).

2. Se recaudan más de US$1,000 millones en impuesto sobre combustibles y propiedad de vehículos, pero una pequeña porción se destina a mantenimiento

Las principales fuentes de ingreso para la gestión de carreteras son el Impuesto Único sobre los Combustibles (Ley 8114) y el Impuesto sobre la Propiedad de Vehículos (Ley 7088). El primero de estos impuestos es un tributo de suma fija que se actualiza trimestralmente, representa cerca del 35% el costo del combustibles y genera una recaudación equivalente al 10% de la totalidad de ingresos tributarios del gobierno central. Para el año 2022, se espera una recaudación de US$846 millones. Por su parte, el impuesto sobre la propiedad de vehículos representa cerca del 3% anual de los vehículos y para 2022 se proyecta una recaudación de US$295 millones.

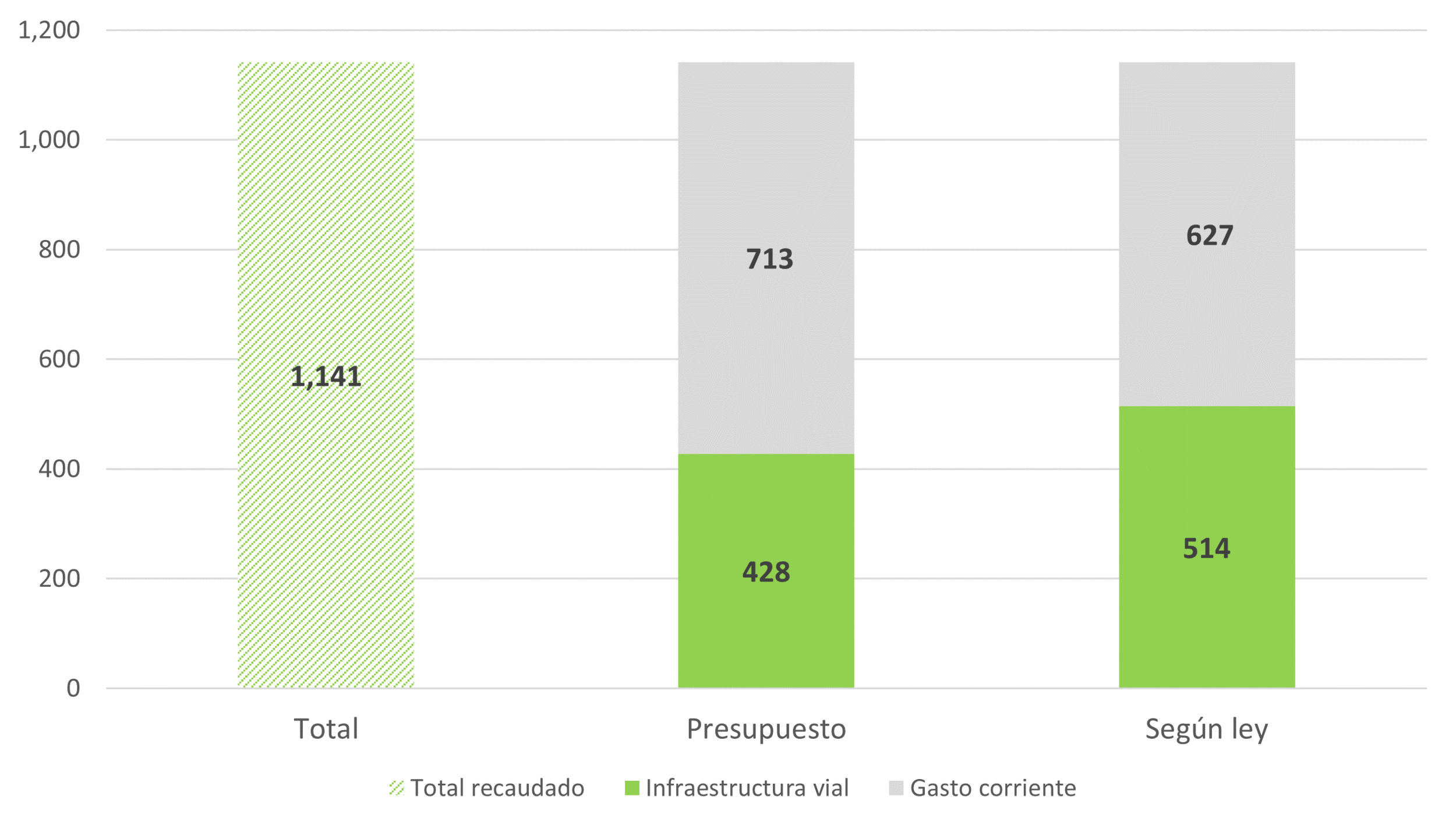

Es decir, ambos tributos recaudarán US$1,141 millones en ambos tributos, pero el presupuesto solamente asignará US$428 millones a la red vial del país de más de 44,000km (CONAVI y gobiernos locales), monto del cual únicamente US$256 millones se destinarán a mantenimiento, ya que el CONAVI debe atender además la responsabilidad que le han asignado de obras nuevas (no es el propósito de un fondo vial) y el servicio de la deuda por el financiamiento adquirido para esas obras nuevas. Es decir de cada dólar recaudado por estos tributos únicamente 22 centavos se destinan a mantenimiento de vías, poniendo en riesgo el patrimonio vial del país.

Importante notar además que dadas las atribuciones que brinda la Ley de Fortalecimiento de las Finanzas Públicas, no se está asignando la totalidad de los recursos que legalmente deberían destinar a carreteras de ambos tributos. De haberse cumplido lo establecido en la legislación, el presupuesto para carreteras nacionales y municipales debería haber sido de US$514 millones (+US$86 millones que el actual).

Datos en US$. Recaudación proyectada de impuestos sobre combustibles e impuestos sobre propiedad de vehículos para 2022 y su asignación al sector vial. Elaboración propia con base en presupuesto del gobierno central y datos de la Contraloría General de la República.

3. Impuesto sobre combustibles e impuesto sobre propiedad de vehículos no cumplen expectativas de los ciudadanos

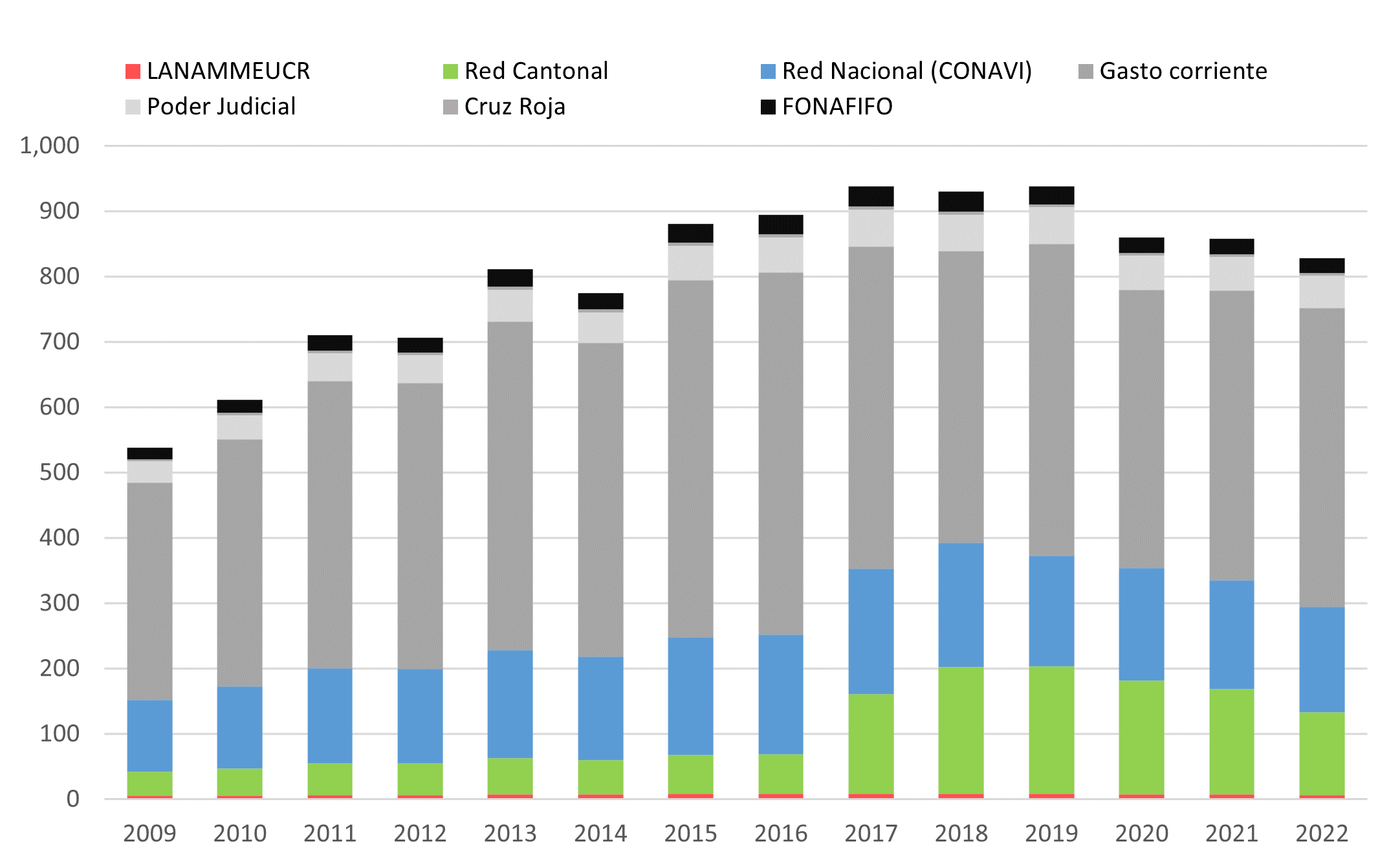

Las principales fuentes de ingreso para la gestión de carreteras son el Impuesto Único sobre los Combustibles (Ley 8114) y el Impuesto sobre la Propiedad de Vehículos (Ley 7088). En cuanto al impuesto sobre los combustibles, la ley exige que 21.75% de lo recaudado se destine al CONAVI, 22.25% a municipalidades. Además, se debería asignar 1% al LanammeUCR. Sin embargo, los recursos realmente destinados a mantenimiento son limitados, lo que genera una desconexión entre el contribuyente y los servicios recibidos.

Y aunque deberíamos girar hacia un sistema de pago por uso, aun la experiencia en peajes gestionados por CONAVI es poco satisfactoria. Para el 2022, los peajes de la Ruta 2 (San José Cartago) y Ruta 32 (san José-Limón) esperan recaudar en total apenas unos US$2 millones (ni siquiera suficiente para cubrir la operación del cobro).

Datos en US$ Millones. Destino de los recursos recaudados por el Impuesto sobre los Combustibles. Fuente: Elaboración propia con base en presupuestos del gobierno central.

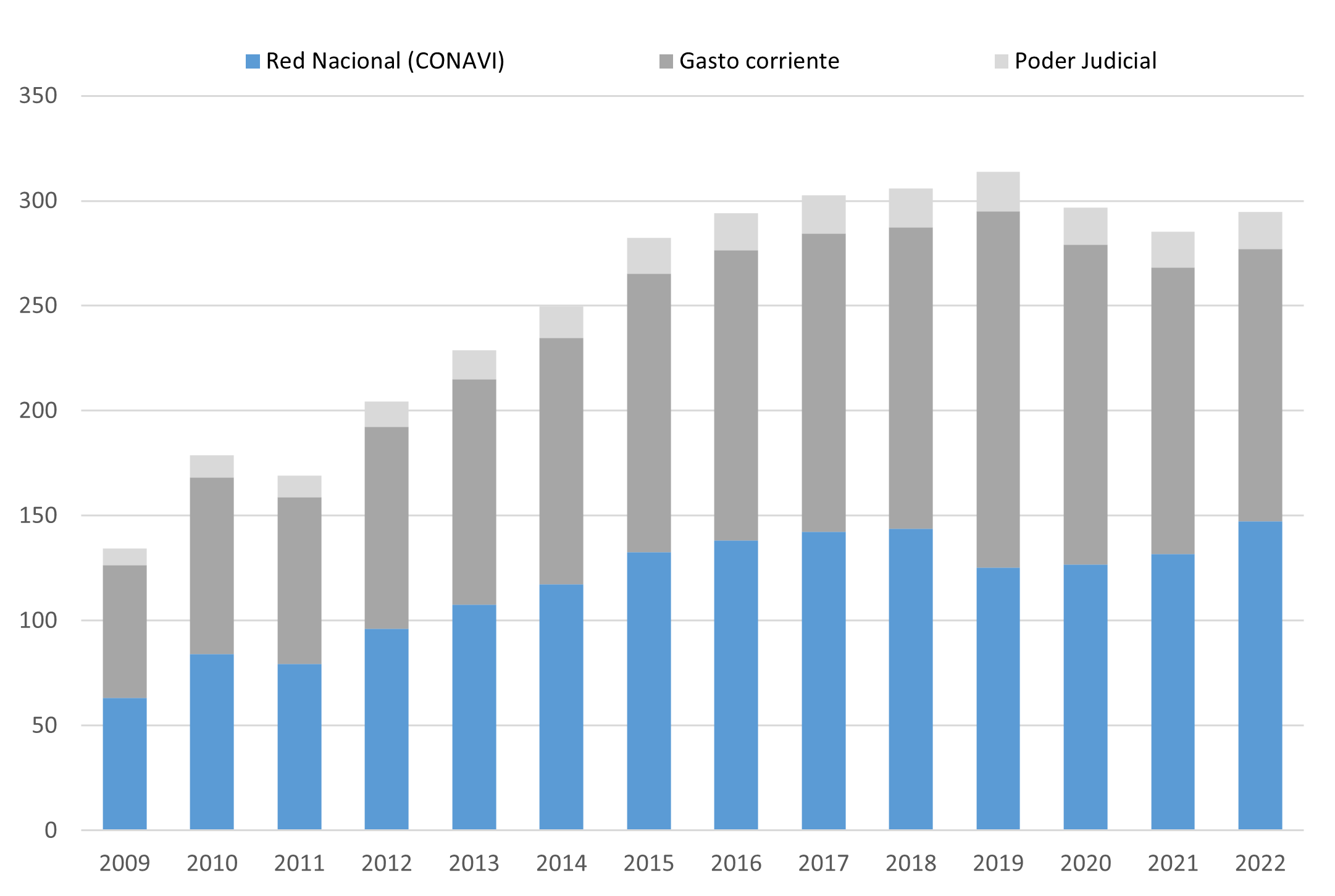

Adicionalmente, del impuesto sobre la propiedad de vehículos debería destinarse 50% a CONAVI y 2% al fondo de preinversión del Consejo Nacional de Concesiones (CNC). De hecho, al fondo de preinversión no se han girado recursos desde su entrada en vigencia en 2020, lo que equivale a cerca de US$17 millones que debieron haberse acumulado en el fondo entre 2020 y 2022.

Es importante mencionar que con la nueva forma de gestión del presupuesto del Gobierno, no manejan los recursos hacia CONAVI como transferencias hacia órganos desconcentrados, sino que se toman como un programa dentro del Ministerio de Obras Públicas y Transportes (MOPT). Esto hace sumamente complejo dar seguimiento a los recursos en cuento a su destino final.

Datos en US$ millones. Recaudación y uso del impuesto sobre la propiedad de vehículos. Elaboración propia con base en presupuesto del gobierno central y datos de la Contraloría General de la República.

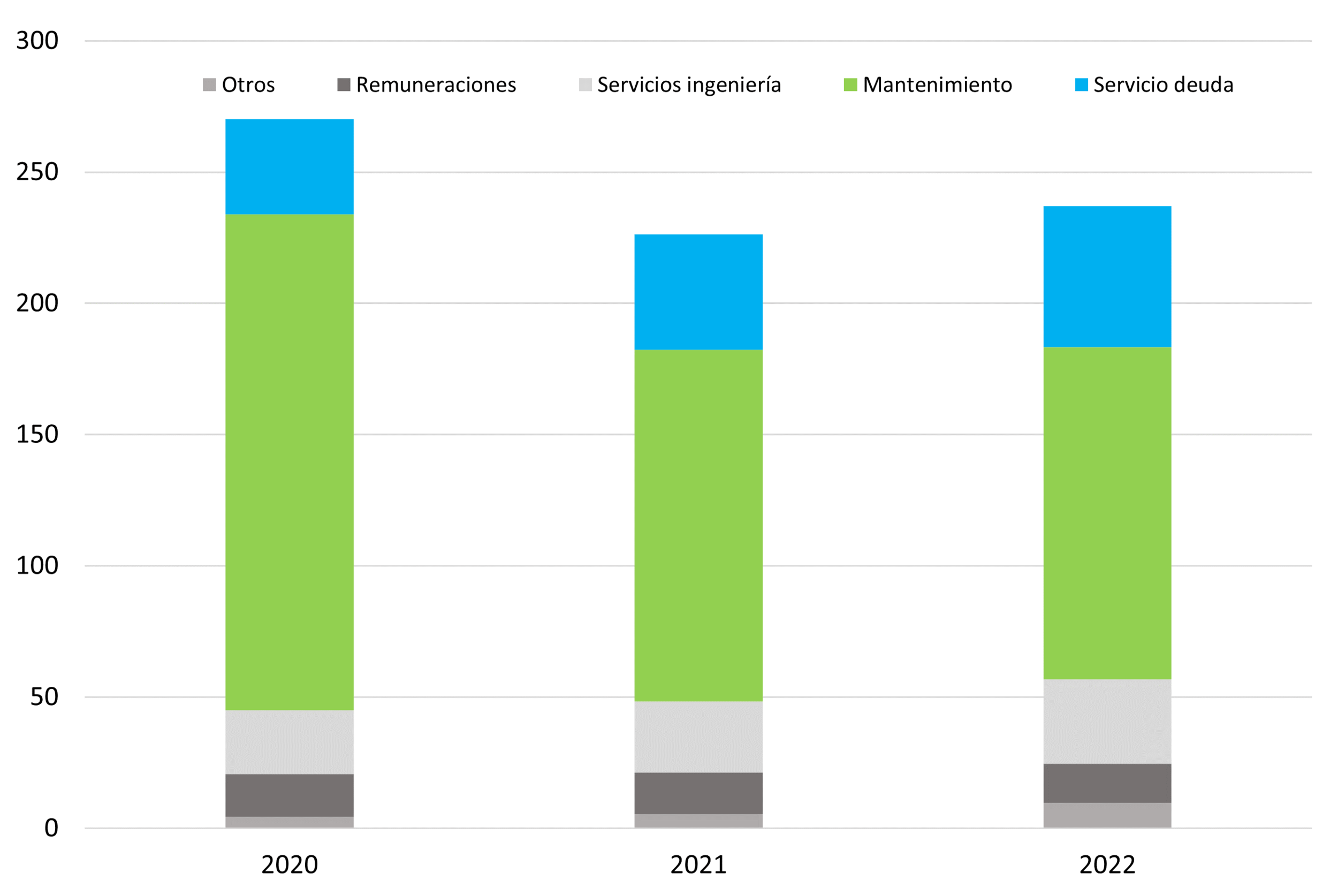

4. Presupuesto de CONAVI destina menos del 50% de su presupuesto a mantenimiento

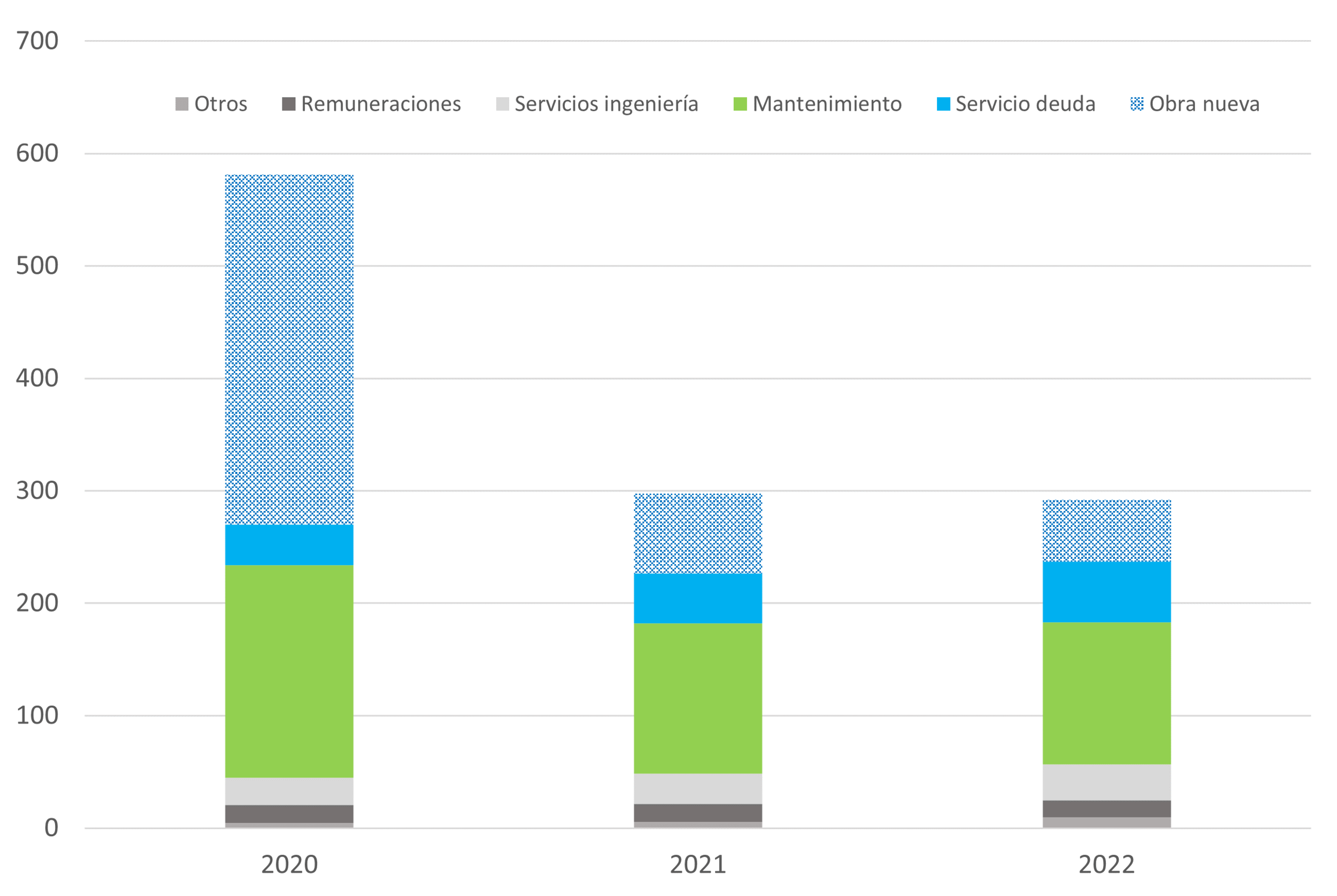

El CONAVI es el fondo vial a cargo del mantenimiento de los más de 7,000km de la red vial nacional. Sin embargo, el presupuesto para dicho fin es cada vez mejor, comprometido por ajustes fiscales que permiten al Ministerio de Hacienda reducir montos asignados a destinos específicos. Adicionalmente, se ha dedicado el fondo a obra nueva lo que ha comprometido recursos para mantenimiento, sobre todo considerando el servicio de la deuda que ahora debe atender CONAVI, por el financiamiento asociado a esas obras nuevas. Específicamente, para 2022 de los recursos transferidos, únicamente $126 millones se destinarán propiamente a mantenimiento.

Los siguientes gráficos muestran el uso de los recursos por parte de CONAVI. El segundo gráfico excluye el componente de obra nueva.

Datos en US$ millones. Destino de los recursos del presupuesto del CONAVI. Elaboración propia con base en presupuesto del gobierno central.

Datos en US$ millones. Destino del presupuesto del CONAVI, excluyendo obra nueva. Fuente: Elaboración propia con base en presupuesto del gobierno central.

5. Necesario un cambio hacia pago por uso

Actualmente, Costa Rica debate la reducción de los impuestos mencionados como forma de contribuir a la reactivación de algunos actividades económicas. Esta discusión sin duda se mantendrá en tanto la recaudación continúe con esta desconexión con respecto a los servicios recibidos por los contribuyentes.

En este contexto y considerando que tributos como el asociado a los combustibles tenderán a erosionarse ante la adopción de tecnologías limpias, es necesario plantear la discusión de ir migrando hacia un modelo de pago por uso, principalmente en la red vial nacional. Esto por medio de peaje o mecanismo de cobro por recorrido. Esto junto a la necesidad de modelos de contratación que sustituyan los contratos de mantenimiento por cantidades que no generan incentivos a la eficiencia en el uso de los recursos. Para ellos, es clave aprovechar el modelo de optimización de activos, introducido en la Ley 9701 “Fortalecimiento de modelos eficientes de asocio entre el sector público y privado para el desarrollo de obra pública, mediante reforma a la Ley General de Concesiones No7762”.

Ampliaremos sobre esto en futuros artículos.